3,1 millions de foyers français affrontent chaque année la réalité du surendettement, d’après les chiffres de la Banque de France. Pourtant, ils sont moins de la moitié à franchir le pas vers les organismes compétents. Les dispositifs d’accompagnement existent, mais restent trop souvent dans l’ombre ou mal exploités.

Certains leviers, à l’image de la renégociation de crédits ou d’un plan de remboursement taillé sur mesure, desserrent rapidement l’étau financier. D’autres, plus profonds, s’inscrivent dans la durée et mobilisent des professionnels aguerris pour soutenir le redressement.

Pourquoi les dettes financières s’accumulent et comment reconnaître les signaux d’alerte

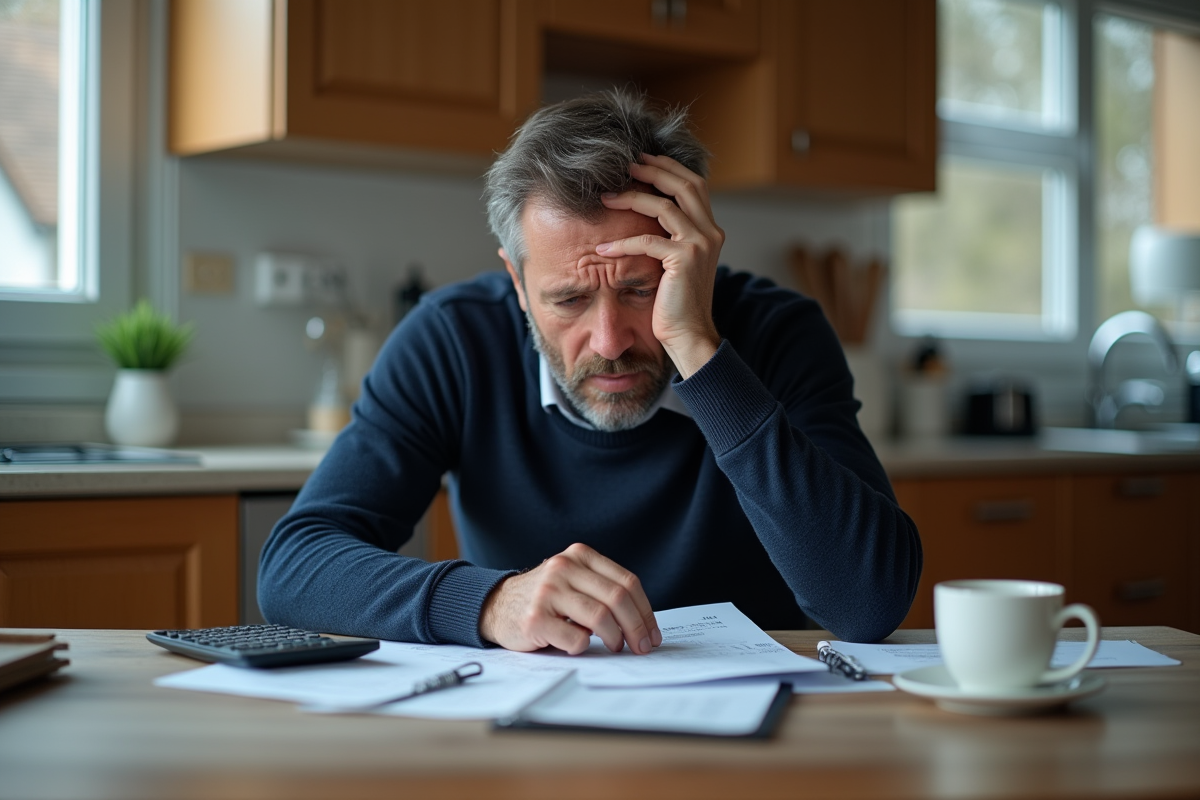

Quand la pression des dettes prend racine, ce n’est jamais un détail. Une succession de crédits, crédit renouvelable, carte de crédit, prêt personnel, parfois prêt hypothécaire, et voilà le mécanisme enclenché. L’emballement s’explique souvent par une série de dépenses imprévues, une maîtrise du budget en berne, ou tout bonnement de petits dérapages qui s’accumulent. On pense gagner un répit en reportant ou fractionnant les paiements. Mais en arrière-plan, déséquilibre et anxiété s’installent.

Les premiers signes d’une situation financière en danger ne tardent pas à apparaître. Le taux d’endettement grimpe, les prélèvements s’enchaînent, la gestion du quotidien devient une équation non-maîtrisée. Dès que les relances s’empilent dans la boîte aux lettres ou qu’une alerte bancaire mentionne un incident de remboursement de crédits, le signal est clair.

Le surendettement se nourrit souvent de silence ou d’atermoiements. Rembourser un crédit avec un autre, laisser filer les frais bancaires et voir les taux d’intérêt augmenter font boule de neige. Le mois se termine toujours trop tôt, l’imprévu devient synonyme de surchauffe, et l’ombre d’un dossier de surendettement ou d’un fichage Banque de France plane en permanence.

Pour éviter l’escalade, voici quatre indices à surveiller de près :

- Retards réguliers dans le règlement des mensualités

- Dépassement répété du découvert autorisé

- Recours fréquent à des crédits à la consommation pour couvrir les fins de mois

- Refus de nouveaux crédits auprès des banques

Gardez l’œil sur ces signaux : ils permettent d’agir avant que la situation ne dérape totalement.

Se poser les bonnes questions : quelles solutions adaptées à votre situation ?

Avant de foncer tête baissée, il est salutaire de faire le point sur sa situation financière. Avez-vous une vision nette de votre budget ? Savez-vous évaluer avec précision votre taux d’endettement et votre capacité de remboursement chaque mois ? Dépasser le flou des estimations, c’est s’offrir la possibilité de reprendre la main.

Commencez par rassembler toutes vos dettes : montant, taux d’intérêt, échéances. Passez au crible le coût total de chaque crédit. Cette prise de conscience n’a rien d’agréable, mais elle reste incontournable. Rien ne sert de bâtir un plan de remboursement sans s’appuyer sur des chiffres fiables.

Rompre avec la solitude fait souvent toute la différence. Oser échanger avec un conseiller financier ou un coach budgétaire, c’est s’ouvrir à un regard extérieur et challenger ses choix. Les conseillers en crédit peuvent proposer des simulations pour mieux structurer les remboursements ou moduler les versements mensuels. Avant de trancher, examinez de près les aides financières et les dispositifs d’accompagnement qui existent déjà. De nombreuses associations jouent un rôle méconnu : elles ouvrent des portes vers une situation stable.

Pour structurer la démarche, plusieurs axes d’action méritent réflexion :

- Revoir l’échéancier de remboursement

- Faire une demande de report temporaire des échéances

- Négocier directement avec les créanciers pour réviser les conditions

- Élaborer un plan budgétaire sur-mesure afin de canaliser les dépenses

À chaque scénario ses avantages et contraintes. L’essentiel reste de bien mesurer le coût total à long terme et de viser une trajectoire réaliste pour relancer ses finances sans ajouts de difficultés.

Des méthodes concrètes pour alléger le poids de vos dettes au quotidien

Il existe plusieurs moyens pour desserrer la pression des dettes. En priorité, le regroupement de crédits reste accessible : effectuer un rachat de crédits permet de regrouper tous les prêts en cours, qu’ils soient à la consommation, prêts personnels ou immobiliers, en une seule mensualité adaptée à vos moyens. Avec l’aide d’un courtier, cette stratégie simplifie le suivi et peut, si le taux proposé est compétitif, ramener le coût total à la baisse.

Mais prudence : allonger la durée du remboursement donne de l’air sur la mensualité, mais finit presque toujours par gonfler le coût global du crédit. Avant de signer, demandez un tableau d’amortissement complet, comparez bien les taux et vérifiez soigneusement l’existence de pénalités de remboursement anticipé ou de frais annexes souvent oubliés.

Modulez les remboursements dès que possible. Certains contrats permettent un remboursement anticipé partiel sans frais : une bonne manière de réduire la durée d’endettement et le montant des intérêts. Et si la trésorerie se tend, privilégiez un report ou un ajustement temporaire auprès de votre banque plutôt que de contracter un crédit supplémentaire à la consommation.

Pour mieux s’y retrouver, voici une présentation claire de trois outils à connaître :

| Méthode | Avantage | Point de vigilance |

|---|---|---|

| Rachat de crédits | Une seule mensualité, gestion simplifiée | Coût global à surveiller |

| Remboursement anticipé | Diminution des intérêts dus | Pénalités éventuelles |

| Modulation d’échéances | Souplesse budgétaire | Allongement possible de la dette |

Chaque configuration appelle une solution sur-mesure. À chacun de trouver ses équilibres, pour reprendre la main sur ses mensualités et ne plus subir la spirale des dettes.

Retrouver confiance : ressources et accompagnements pour rebondir durablement

Après une période de surendettement, l’accompagnement fait toute la différence. La Banque de France a mis en place une procédure structurée pour le dépôt d’un dossier de surendettement. Dès l’ouverture de ce dossier, les poursuites cessent temporairement et un dialogue s’engage avec les créanciers pour construire un plan de remboursement réaliste.

Les associations de consommateurs, nombreuses sur le terrain, accompagnent ceux qui en ont besoin pour faire valoir leurs droits, clarifier des frais injustifiés ou monter un dossier solide. Leur expertise facilite chaque étape du parcours, du conseil à l’action directe auprès des organismes financiers.

Il existe un panel d’acteurs à contacter en cas de difficulté :

- La Banque de France pour un accompagnement personnalisé et des outils de rééquilibrage

- Des organismes publics comme les CCAS ou les maisons de justice pour l’appui administratif et l’orientation vers les aides pertinentes

- Des conseillers budgétaires capables d’établir un audit précis du budget et de proposer des stratégies adaptées

Travailler sur son éducation budgétaire s’inscrit aussi dans la durée. Ateliers, ressources en ligne, accompagnements individuels : tous ces outils permettent de développer des réflexes solides. S’entourer des bons professionnels, réguliers et bien formés, c’est préparer la sortie de crise sur des bases durables.

Un chemin s’ouvre toujours, même après une tempête financière. Reprendre la main sur ses comptes, ce n’est pas juste sauver un budget, c’est retrouver la possibilité de choisir, de planifier, de croire à nouveau aux projets de demain.